自分でパパッとできる はじめての会社の経理

井上 修 著

これ一冊で 『毎日~毎月~年一回の経理業務の流れ』 がわかる

本書は会社経営にあたって経理上、主に必要な伝票、文書、申請書類の記入ポイントを事例を用いて解説した、実務に対応した読み応えのある内容となっています。「毎日」「毎月」「年1回」という単位で仕事内容を区切ることで、経理の仕事の全体像(流れ)を理解することができます。

また、付録CD-ROMに収録されているExcelデータを使って本書で学んだ出納帳や仕訳帳の内訳が、いったいどのように決算書に反映されるかをシミュレーションすることもできます。さらに、各種伝票&申告書のテンプレート、弥生会計10Pro体験版収録など、充実の内容です。独立開業予定の個人会社経営者、会社の経理担当者の方は必携の一冊です。

これが知りたかった、事例満載

・- 給料を支払う

・- 領収書を発行する

・- アパートや事務所・店舗を借りる

・- 源泉所得税を納税する などなど

付録CD-ROMについて

・- 本書付録CD-ROMをお使いいただくには、コンピュータにWebブラウザとMicrosoft Word、Adobe Readerがインストールされている必要があります。

・- 弥生会計10プロフェッショナル体験版はMacに対応しておりません。

・- 収録したPDFは本書刊行時点(2010年10月現在)の最新版になります。今後、変更等が加わる可能性があることをご了承ください。

【付属RD-ROMに収録の3大特典】

・- 特典1 決算書シュミレーションデータ(Excel)

・- 特典2 各種書類テンプレート

・- 特典3 弥生会計10プロフェッショナル体験版(For Win)

はじめに

本書の読み方

付緑CD-ROMについて

第1章 経理の仕事と流れを理解しよう

01 残高を見るだけでは経営はできない02 経理をすると会社がよく分かる

03 そもそも、経理って何?

04 これが経理だ

05 経理の仕事の流れ

06 会社の業務と経理とのかかわり

第2章 経理の基本をマスターしよう

01 仕訳(しわけ)は経理の基本02 仕訳の法則を理解しよう

03 借方、貸方と勘定科目

04 勘定科目と貸借対照表、損益計算書

05 貸借対照表と損益計算書の勘定科目

06 消費税を納税する会社

07 消費税の申告方法は2つある

08 消費税の申告方法で経理処理が異なる

09 パソコン会計ソフトで経理する

10 現金出納帳と預金出納帳

11 出納帳と仕訳の関係

12 お金が動かない取引は仕訳帳で入力

第3章 毎日の仕事

01 小口現金を管理する02 仮払金の支払いと精算

03 現金商売の売上計上

04 クレジットカードの経理処理

05 売上代金を手形でもらった場合

06 手形を期日前に現金化する方法

07 売上代金の入金管理をする

08 売上代金を支払ってもらえない

09 領収書を発行する

10 収入印紙が必要な書類の種類

11 固定資産を管理する

12 金融機関からお金を借りる

13 領収書とレシート、どちらでもよいか

14 社用車を購入する

15 備品や事務用品を購入する

16 ソフトウエアを購入する

17 有価証券を購入・売却する

18 商品代全を前払する、前受する

19 役員へお金を貸す、借りる

20 アパートや事務所・店舗を借りる

21 食事代を支払う

22 交際費を支払う

23 広告宣伝費を支払う

24 修繕費を支払う

25 寄付金を支払う

第4章 毎月の仕事

01 給料を支払う02 賞与を支払う

03 退職金を支払う

04 源泉所得税を納税する

05 社会保険料を支払う

06 取引の紹介料を支払う

07 保険料を支払う

08 仕入代金を支払う

09 個人のタ信主先に支払う

10 リース料を支払う

11 試算表を作成する

第5章 年1回の仕事

01 労働保険料を申告して支払う02 減価償却費を計上する

03 貸倒損失を計上する

04 貸倒引当金を計上する

05 預金利息や配当金を受け取る

06 未払いを計上する

07 消費税を計上する

08 法人税などの税金を引き当てる

09 税務申告書を提出する

10 税金を支払う

11 法人税の申告

12 法人地方税の申告

13 消費税の申告

第6章 決算書シミュレーション

01利益を計算する損益計算書02財政状態を表示する貸借対照表

03決算書の仕組み

04売上関連の取引と利益

05借入と増資

06在庫と利益

07資金繰り悪化の原因

08粉飾決算を見抜く

09本書の掲載例を用いたシミュレーション

お問い合わせ

内容についてのお問い合わせは、正誤表、追加情報をご確認後に、お送りいただくようお願いいたします。

正誤表、追加情報に掲載されていない書籍内容へのお問い合わせや

その他書籍に関するお問い合わせは、書籍のお問い合わせフォームからお送りください。

利用許諾に関するお問い合わせ

本書の書影(表紙画像)をご利用になりたい場合は書影許諾申請フォームから申請をお願いいたします。

書影(表紙画像)以外のご利用については、こちらからお問い合わせください。

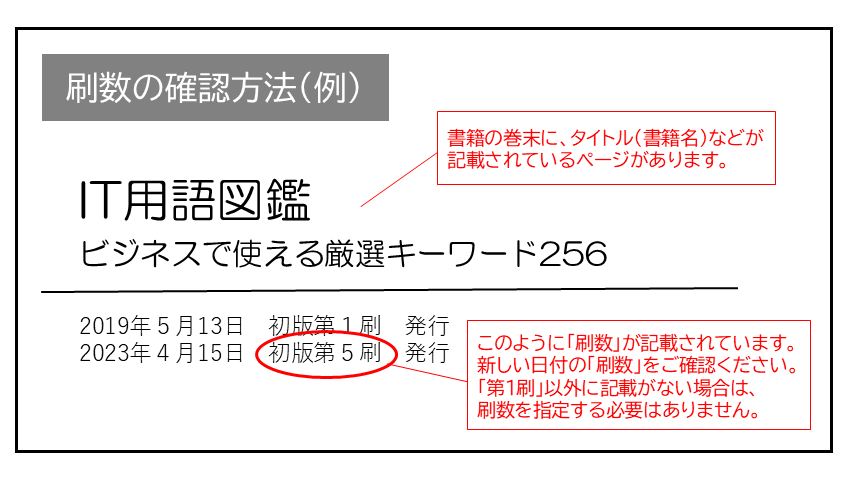

現在表示されている正誤表の対象書籍

書籍の種類:紙書籍

書籍の刷数:全刷

書籍によっては表記が異なる場合がございます

本書に誤りまたは不十分な記述がありました。下記のとおり訂正し、お詫び申し上げます。

対象の書籍は正誤表がありません。

| ページ数 | 内容 | 書籍修正刷 | 電子書籍訂正 | 発生刷 | 登録日 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 002 「お金だけを見て…」5行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 004 整理された取引 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 005 利益と利益の裏付けを整理する |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 009 損益計算表 |

|

未 | 未 | 1刷 | 2012.10.05 | ||||||

| 011 「年1回の仕事」4行目と6行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 013 下から5行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 014 右段の下から3行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 026 流動資産の科目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 039 経理処理 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 056 最下行 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 061 最下行 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 063 側注「内容証明郵便」下から2~1行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 077 「車両購入と勘定科目」の3行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 081 「金額判断での消費税の扱い」の経理処理<税込経理の場合> |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 082 「金額基準は備品購入の扱いと同じ」の経理処理 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 091 経理処理 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 102 経理処理 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 108 「科目の分け方」上から3つ目のボックス |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 119 4行目 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 155 経理処理 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 157 8月16日、預金出納帳の摘要 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 157 「●6月3日、普通預金に」の上 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 163 経理処理の仕訳帳 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 177 損益計算書 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 177 損益計算書の説明 |

|

未 | 未 | 1刷 | 2012.10.04 | ||||||

| 192 「社用車」の「取引内容」 |

|

未 | 未 | 1刷 | 2012.10.04 |